A Simulação de Monte Carlo é uma técnica computacional que utiliza números aleatórios para resolver problemas complexos através de amostragem repetida. O nome vem do famoso cassino de Monte Carlo em Mônaco, fazendo referência aos jogos de azar e aleatoriedade.

Esta técnica é amplamente utilizada em finanças, física, engenharia, marketing e ciência de dados para:

- Estimar probabilidades

- Calcular integrais complexas

- Avaliar riscos

- Otimizar processos

- Prever comportamentos futuros

No marketing digital, enfrentamos constantemente incertezas: taxas de conversão variam, custos por clique flutuam, e o comportamento do consumidor é imprevisível. A Simulação de Monte Carlo nos ajuda a modelar essas incertezas e tomar decisões mais informadas sobre alocação de budget e estratégias de campanha.

Exemplo Prático: Otimização de Budget e Previsão de ROAS

Vamos trabalhar com um cenário fictício: uma empresa precisa distribuir seu budget entre diferentes canais de marketing (Google Ads, Facebook Ads, Email Marketing, etc.) e quer prever o retorno sobre investimento (ROAS) considerando as incertezas de cada canal. Ao final, está disponibilizado o código em Python e em R.

Configuração Inicial e Importação de Bibliotecas

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

from scipy import stats

import warnings

warnings.filterwarnings('ignore')

# Configuração para melhor visualização

plt.style.use('seaborn-v0_8-darkgrid')

sns.set_palette("husl")O que este código faz: Importa as bibliotecas necessárias para análise de dados, visualização e cálculos estatísticos. A configuração de estilo melhora a aparência dos gráficos.

Definindo os Parâmetros dos Canais de Marketing

def criar_parametros_canais():

"""

Define os parâmetros de cada canal de marketing com suas incertezas

Retorna:

DataFrame com parâmetros de cada canal

"""

canais = {

'canal': ['Google Ads', 'Facebook Ads', 'Instagram Ads', 'Email Marketing', 'LinkedIn Ads'],

'cpc_medio': [2.5, 1.8, 1.5, 0.05, 5.0], # Custo por clique médio

'cpc_desvio': [0.5, 0.4, 0.3, 0.01, 1.0], # Desvio padrão do CPC

'ctr_medio': [0.035, 0.025, 0.022, 0.15, 0.028], # Taxa de clique média

'ctr_desvio': [0.008, 0.006, 0.005, 0.03, 0.007], # Desvio da CTR

'conversao_media': [0.03, 0.025, 0.02, 0.05, 0.04], # Taxa de conversão média

'conversao_desvio': [0.008, 0.007, 0.005, 0.015, 0.01], # Desvio da conversão

'ticket_medio': [150, 120, 100, 200, 300], # Valor médio da venda

'ticket_desvio': [30, 25, 20, 50, 80] # Desvio do ticket médio

}

return pd.DataFrame(canais)O que este código faz: Cria um DataFrame com os parâmetros de desempenho de cada canal de marketing, incluindo médias e desvios padrão para modelar a incerteza de cada métrica.

Simulação de Monte Carlo para um Canal

def simular_canal(nome_canal, budget, parametros, n_simulacoes=10000):

"""

Simula o desempenho de um canal de marketing usando Monte Carlo

Parâmetros:

nome_canal: nome do canal a simular

budget: orçamento alocado para o canal

parametros: DataFrame com parâmetros dos canais

n_simulacoes: número de simulações

Retorna:

DataFrame com resultados das simulações

"""

# Filtra parâmetros do canal

canal = parametros[parametros['canal'] == nome_canal].iloc[0]

# Arrays para armazenar resultados

resultados = {

'simulacao': range(n_simulacoes),

'cpc': np.zeros(n_simulacoes),

'ctr': np.zeros(n_simulacoes),

'taxa_conversao': np.zeros(n_simulacoes),

'ticket_medio': np.zeros(n_simulacoes),

'cliques': np.zeros(n_simulacoes),

'conversoes': np.zeros(n_simulacoes),

'receita': np.zeros(n_simulacoes),

'roas': np.zeros(n_simulacoes),

'lucro': np.zeros(n_simulacoes)

}

for i in range(n_simulacoes):

# Simula variáveis com distribuição normal truncada (valores positivos)

cpc = max(0.01, np.random.normal(canal['cpc_medio'], canal['cpc_desvio']))

ctr = np.clip(np.random.normal(canal['ctr_medio'], canal['ctr_desvio']), 0.001, 1)

conversao = np.clip(np.random.normal(canal['conversao_media'], canal['conversao_desvio']), 0.001, 1)

ticket = max(10, np.random.normal(canal['ticket_medio'], canal['ticket_desvio']))

# Calcula métricas

cliques = int(budget / cpc)

impressoes = int(cliques / ctr)

conversoes = int(cliques * conversao)

receita = conversoes * ticket

lucro = receita - budget

roas = (lucro / budget) * 100 if budget > 0 else 0

# Armazena resultados

resultados['cpc'][i] = cpc

resultados['ctr'][i] = ctr

resultados['taxa_conversao'][i] = conversao

resultados['ticket_medio'][i] = ticket

resultados['cliques'][i] = cliques

resultados['conversoes'][i] = conversoes

resultados['receita'][i] = receita

resultados['roas'][i] = roas

resultados['lucro'][i] = lucro

df_resultados = pd.DataFrame(resultados)

df_resultados['canal'] = nome_canal

return df_resultadosO que este código faz: Executa milhares de simulações para um canal específico, variando aleatoriamente as métricas de desempenho dentro de suas distribuições de probabilidade, calculando ROAS e lucro para cada cenário.

Análise de Resultados por Canal

def analisar_resultados_canal(df_simulacao, canal_nome):

"""

Cria visualizações e estatísticas dos resultados de simulação

"""

fig, axes = plt.subplots(2, 2, figsize=(15, 10))

fig.suptitle(f'Análise de Monte Carlo - {canal_nome}', fontsize=16)

# Distribuição do ROAS

ax1 = axes[0, 0]

ax1.hist(df_simulacao['roas'], bins=50, alpha=0.7, color='blue', edgecolor='black')

ax1.axvline(df_simulacao['roas'].mean(), color='red', linestyle='--',

label=f'Média: {df_simulacao["roas"].mean():.1f}%')

ax1.set_xlabel('ROAS (%)')

ax1.set_ylabel('Frequência')

ax1.set_title('Distribuição do ROAS')

ax1.legend()

# Distribuição do Lucro

ax2 = axes[0, 1]

ax2.hist(df_simulacao['lucro'], bins=50, alpha=0.7, color='green', edgecolor='black')

ax2.axvline(df_simulacao['lucro'].mean(), color='red', linestyle='--',

label=f'Média: R$ {df_simulacao["lucro"].mean():.2f}')

ax2.set_xlabel('Lucro (R$)')

ax2.set_ylabel('Frequência')

ax2.set_title('Distribuição do Lucro')

ax2.legend()

# Análise de Risco (Probabilidade de Prejuízo)

ax3 = axes[1, 0]

prob_prejuizo = (df_simulacao['lucro'] < 0).mean() * 100

prob_lucro = (df_simulacao['lucro'] >= 0).mean() * 100

ax3.bar(['Prejuízo', 'Lucro'], [prob_prejuizo, prob_lucro],

color=['red', 'green'], alpha=0.7)

ax3.set_ylabel('Probabilidade (%)')

ax3.set_title('Análise de Risco')

for i, v in enumerate([prob_prejuizo, prob_lucro]):

ax3.text(i, v + 1, f'{v:.1f}%', ha='center', fontweight='bold')

# Box plot de métricas chave

ax4 = axes[1, 1]

metricas = df_simulacao[['conversoes', 'receita', 'lucro']].copy()

metricas['receita'] = metricas['receita'] / 100 # Escala para melhor visualização

metricas['lucro'] = metricas['lucro'] / 100

metricas.boxplot(ax=ax4)

ax4.set_title('Variabilidade das Métricas (Receita e Lucro /100)')

ax4.set_ylabel('Valor')

plt.tight_layout()

plt.show()

# Estatísticas resumidas

print(f"\n=== Estatísticas para {canal_nome} ===")

print(f"ROAS Médio: {df_simulacao['roas'].mean():.2f}%")

print(f"ROAS Mediano: {df_simulacao['roas'].median():.2f}%")

print(f"Desvio Padrão ROAS: {df_simulacao['roas'].std():.2f}%")

print(f"Probabilidade de Prejuízo: {prob_prejuizo:.1f}%")

print(f"Value at Risk (5%): R$ {df_simulacao['lucro'].quantile(0.05):.2f}")

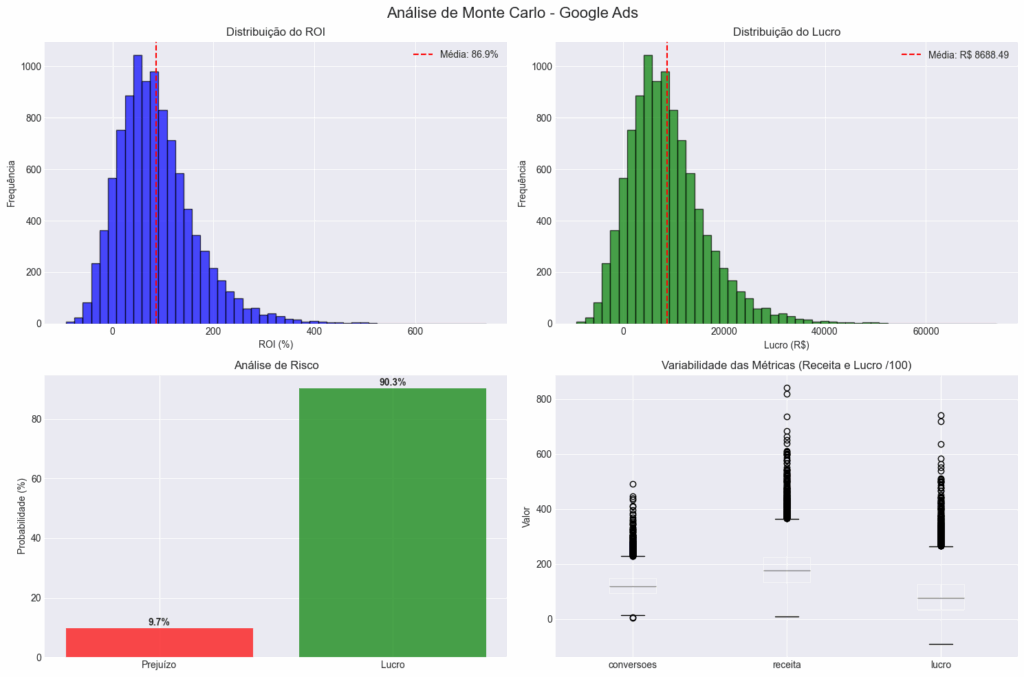

print(f"Lucro Esperado: R$ {df_simulacao['lucro'].mean():.2f}")O que este código faz: Cria visualizações detalhadas dos resultados da simulação, incluindo distribuições de ROAS e lucro, análise de risco e estatísticas resumidas para apoiar a tomada de decisão.

Otimização de Portfolio de Marketing

def otimizar_portfolio(budget_total, parametros, n_simulacoes=5000):

"""

Encontra a melhor alocação de budget entre canais usando Monte Carlo

"""

canais = parametros['canal'].values

n_canais = len(canais)

# Gera alocações aleatórias

n_portfolios = 1000

alocacoes = np.random.dirichlet(np.ones(n_canais), size=n_portfolios)

resultados_portfolio = []

for i, alocacao in enumerate(alocacoes):

roas_total = 0

lucro_total = 0

risco_total = 0

# Simula cada canal com sua alocação

for j, canal in enumerate(canais):

budget_canal = budget_total * alocacao[j]

if budget_canal > 0:

sim = simular_canal(canal, budget_canal, parametros, n_simulacoes=1000)

roas_medio = sim['roas'].mean()

lucro_medio = sim['lucro'].mean()

risco = sim['lucro'].std()

# Ponderação pelo budget

roas_total += roas_medio * alocacao[j]

lucro_total += lucro_medio

risco_total += risco * alocacao[j]

resultados_portfolio.append({

'portfolio': i,

'roas_esperado': roas_total,

'lucro_esperado': lucro_total,

'risco': risco_total,

'sharpe_ratio': lucro_total / risco_total if risco_total > 0 else 0,

'alocacao': alocacao

})

df_portfolios = pd.DataFrame(resultados_portfolio)

# Encontra portfolios ótimos

melhor_roas = df_portfolios.loc[df_portfolios['roas_esperado'].idxmax()]

melhor_sharpe = df_portfolios.loc[df_portfolios['sharpe_ratio'].idxmax()]

return df_portfolios, melhor_roas, melhor_sharpeO que este código faz: Testa múltiplas combinações de alocação de budget entre canais, calculando o retorno esperado e o risco de cada portfolio para encontrar as alocações ótimas.

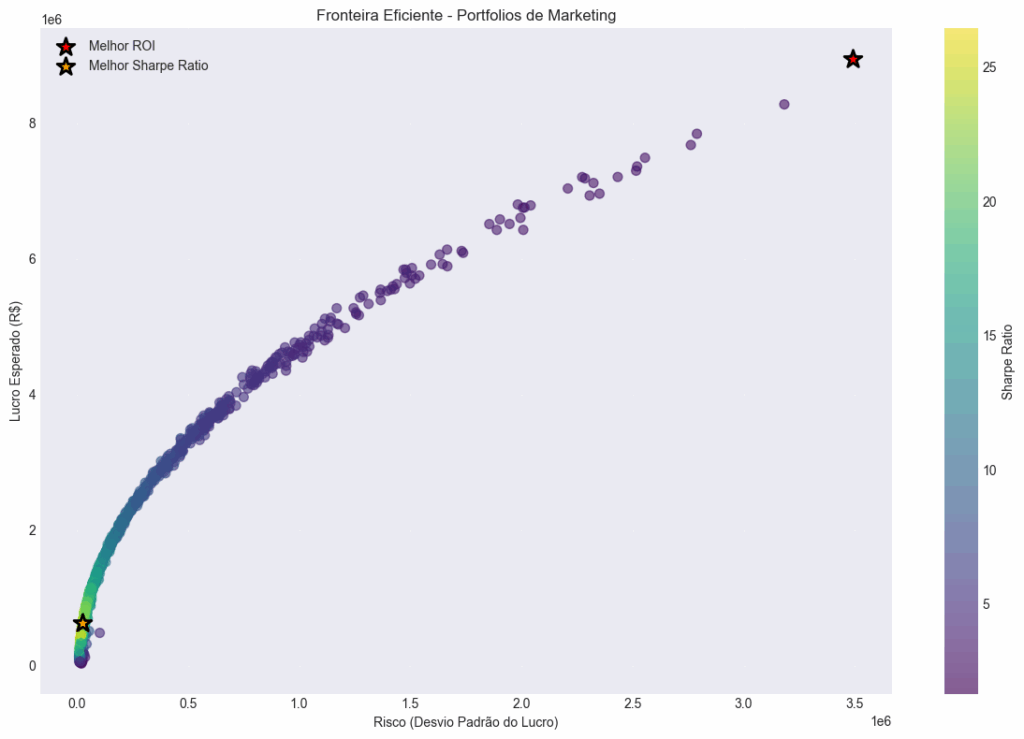

Visualização da Fronteira Eficiente

def plotar_fronteira_eficiente(df_portfolios, melhor_roas, melhor_sharpe):

"""

Plota a fronteira eficiente de portfolios de marketing

"""

plt.figure(figsize=(12, 8))

# Scatter plot de todos os portfolios

scatter = plt.scatter(df_portfolios['risco'],

df_portfolios['lucro_esperado'],

c=df_portfolios['sharpe_ratio'],

cmap='viridis',

alpha=0.6,

s=50)

# Destaca portfolios ótimos

plt.scatter(melhor_roas['risco'], melhor_roas['lucro_esperado'],

color='red', s=200, marker='*',

label='Melhor ROAS', edgecolor='black', linewidth=2)

plt.scatter(melhor_sharpe['risco'], melhor_sharpe['lucro_esperado'],

color='orange', s=200, marker='*',

label='Melhor Sharpe Ratio', edgecolor='black', linewidth=2)

plt.colorbar(scatter, label='Sharpe Ratio')

plt.xlabel('Risco (Desvio Padrão do Lucro)')

plt.ylabel('Lucro Esperado (R$)')

plt.title('Fronteira Eficiente - Portfolios de Marketing')

plt.legend()

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()O que este código faz: Cria um gráfico mostrando a relação risco-retorno de diferentes alocações de budget, destacando os portfolios ótimos segundo diferentes critérios.

# Define parâmetros

parametros = criar_parametros_canais()

budget_total = 50000 # R$ 50.000

# 1. Análise individual de cada canal

print("=== ANÁLISE INDIVIDUAL DOS CANAIS ===")

for canal in parametros['canal']:

print(f"\nSimulando {canal}...")

simulacao = simular_canal(canal, budget_total/5, parametros, n_simulacoes=10000)

analisar_resultados_canal(simulacao, canal)

=== Estatísticas para Google Ads ===

ROAS Médio: 86.88%

ROAS Mediano: 75.72%

Desvio Padrão ROAS: 78.57%

Probabilidade de Prejuízo: 9.7%

Value at Risk (5%): R$ -1736.16

Lucro Esperado: R$ 8688.49

# 2. Otimização de portfolio

print("\n=== OTIMIZAÇÃO DE PORTFOLIO ===")

df_portfolios, melhor_roas, melhor_sharpe = otimizar_portfolio(budget_total, parametros)

# 3. Visualização da fronteira eficiente

plotar_fronteira_eficiente(df_portfolios, melhor_roas, melhor_sharpe)

# 4. Exibição das alocações ótimas

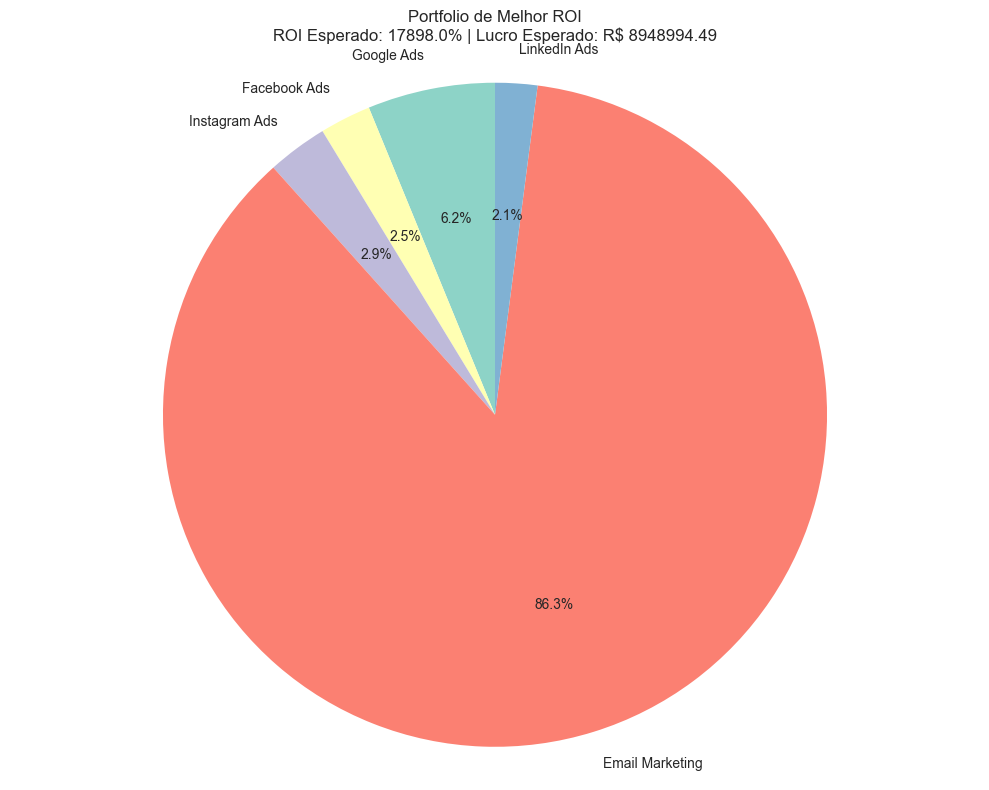

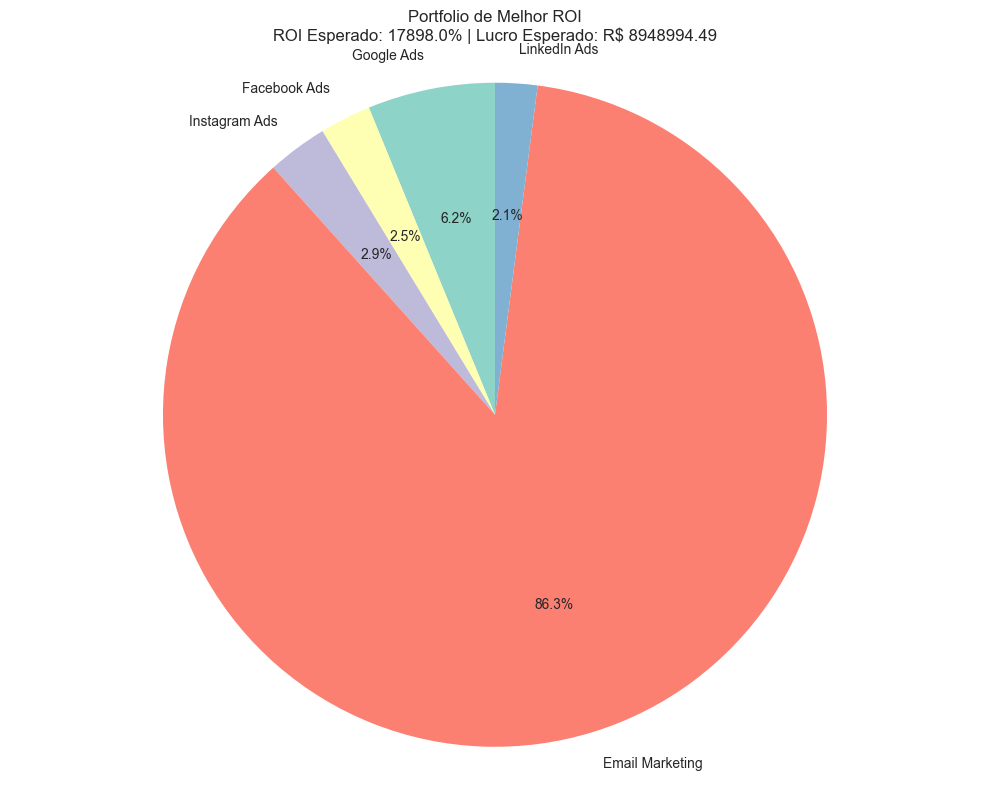

exibir_alocacao_otima(melhor_roas, parametros, "Portfolio de Melhor ROAS")

exibir_alocacao_otima(melhor_sharpe, parametros, "Portfolio de Melhor Sharpe Ratio")

# 5. Comparação de estratégias

print("\n=== COMPARAÇÃO DE ESTRATÉGIAS ===")

print(f"Portfolio de Melhor ROAS:")

print(f" - ROAS Esperado: {melhor_roas['roas_esperado']:.2f}%")

print(f" - Lucro Esperado: R$ {melhor_roas['lucro_esperado']:.2f}")

print(f" - Risco: R$ {melhor_roas['risco']:.2f}")

print(f"\nPortfolio de Melhor Sharpe Ratio:")

print(f" - ROAS Esperado: {melhor_sharpe['roas_esperado']:.2f}%")

print(f" - Lucro Esperado: R$ {melhor_sharpe['lucro_esperado']:.2f}")

print(f" - Risco: R$ {melhor_sharpe['risco']:.2f}")=== COMPARAÇÃO DE ESTRATÉGIAS ===

Portfolio de Melhor ROAS:

- ROAS Esperado: 17897.99%

- Lucro Esperado: R$ 8948994.49

- Risco: R$ 3491372.13

Portfolio de Melhor Sharpe Ratio:

- ROAS Esperado: 1260.24%

- Lucro Esperado: R$ 630120.98

- Risco: R$ 23835.62Conclusão

No caso acima temos apenas uma sinplificação, um modelo mais robusto levaria em consideração uma distribuição não-normal, uma vez que temos métricas que não assume valor negativo (não existe investimento, cpc e ctr negativo) e tal. De qualquer forma, a Simulação de Monte Carlo é uma ferramenta poderosa para resolver problemas complexos através de amostragem aleatória. Permitindo:

- Quantificar Incertezas: Modelar variações em métricas como CPC, CTR e taxa de conversão

- Avaliar Riscos: Calcular probabilidades de prejuízo e Value at Risk

- Otimizar Alocações: Encontrar a distribuição ideal de budget entre canais

- Comparar Estratégias: Avaliar trade-offs entre retorno e risco

Benefícios práticos:

- Tomada de decisão baseada em dados probabilísticos

- Identificação de canais com melhor relação risco-retorno

- Planejamento de budget com margem de segurança

- Previsões mais realistas considerando incertezas do mercado

A escolha entre maximizar ROAS ou Sharpe Ratio depende do perfil de risco da empresa: startups podem preferir alto ROAS aceitando mais risco, enquanto empresas estabelecidas podem priorizar consistência (Sharpe Ratio).

Deixe um comentário